Umano, il futuro delle banche digitali

Immagine di Gabby K da Pexels

Autonomi e disintermediati o assistiti e rassicurati?

L’anno pandemico appena trascorso ci ha mostrato quanto le persone possano essere flessibili e cosa avessero davvero voglia di provare a fare, ora che il contesto lo consentiva.

Se è vero, infatti, che i lockdown e le forme più light di restrizione al movimento non hanno creato nuovi bisogni o innescato una rivoluzione ma delineato uno spazio di accelerazione per un cambiamento già in atto, dobbiamo leggere in questo modo tutti comportamenti, le abitudini, i giudizi che sono caduti sotto il nostro occhio di osservatori.

Sicuramente, c’era la voglia di provare a fare il pane e sperimentarsi in cucina. Sicuramente, non si vedeva l’ora di ricevere la prescrizione del solito farmaco via mail. E poi, cos’altro?

Ciò di cui mi sono occupata nell’ultimo anno (sentiment analysis del digital banking italiano) è di certo la punta più avanzata, per proposizione, tecnologia, processo, di uno dei settori più sollecitati dal periodo di crisi. Bisogno di rassicurazione in un momento economicamente difficile a fronte e insieme alla necessità di essere agili e tempestivi nel prendere decisioni e ottenere riscontri. Di fondo, è la trama su cui si tesse l’operatività quotidiana di un’offerta pensata in buona parte per una clientela che chiede disintermediazione, e quindi autonomia, interfaccia agile e responsive, bassi costi, alto livello di innovazione.

Nel 2020, però, anche le banche digitali sono state chiamate a esserci. Esserci per una carta di credito non funzionante che lasciava a piedi proprio quando più serviva; esserci per la richiesta di un prestito che tardava a ricevere esito; esserci per capire come usufruire degli aiuti economici messi in piedi dal Governo; esserci quando la telefonata era piena d’ansia per una rata del mutuo difficile da onorare e che avrebbe dovuto essere sospesa.

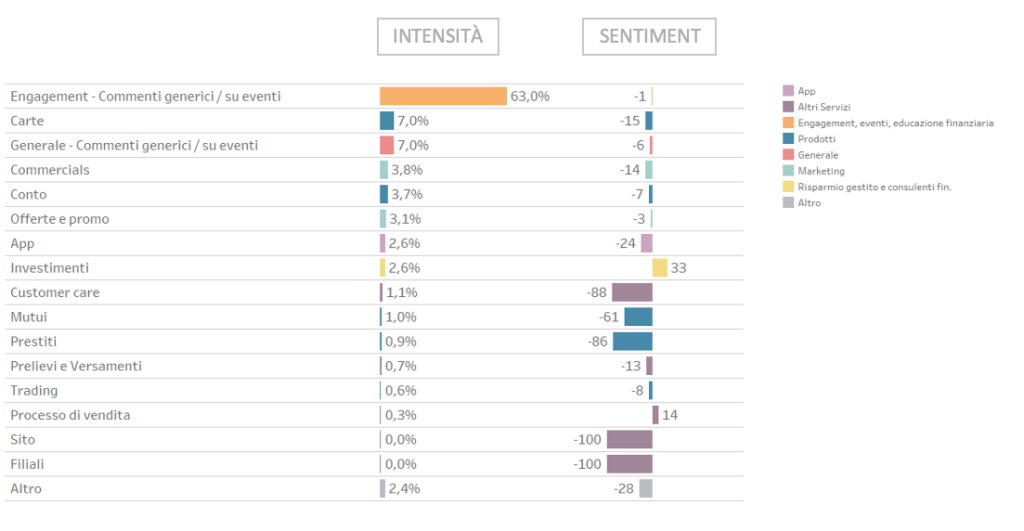

Nel grafico, è rappresentato il sentiment per ogni cluster analizzato dal nostro osservatorio: le punte di massima insoddisfazione (al netto di Sito e Filiali, che presentano volumi davvero esigui di discussione) si riscontrano quando si parla di sostegno economico (Prestiti e Mutui) ma soprattutto in riferimento al Customer Care, il touchpoint più umano di una banca digitale, che – a ben pensarci – è proprio il punto di convergenza dei primi due cluster.

È stata una richiesta nuova, nei volumi e nei contenuti, ma forse anche nella forma e nello stato d’animo di chi la esprimeva.

Così, abbiamo visto moltiplicarsi le iniziative di formazione finanziaria e i vademecum per aderire a quello o quell’altro bonus, tutte iniziative unidirezionali e utili ma forse non sufficienti. Per i clienti, senz’altro lo spazio in cui raccontare le proprie difficoltà, le proprie ansie e delusioni di fronte ad un call center o ad una chatbot troppo, troppo distante.

A questo punto ci siamo chiesti se, da oggi e apparentemente contro intuitivamente, fossimo tutti disposti a rallentare un po’ in cambio di una relazione mediata e rassicurante con il difficile mondo dell’investimento e del risparmio.

La risposta non la conosciamo.

Sappiamo però che è impossibile tornare indietro: quanto la tecnologia e il web nella sua totalità ci abbiano aiutati durante l’anno trascorso, è oramai appreso e lungi da noi metterlo in discussione.

Allo stesso tempo, però, abbiamo imparato che, nei momenti cruciali e vitali, le persone non hanno (ancora?) la voglia e la forza di fare da sole. Cercano la relazione, la vogliono di qualità e non sono disposte ad accontentarsi di un punto di contatto automatizzato.