Banche digitali e tradizionali, un divario sempre meno marcato.

I dati dell’Osservatorio Sentiment Analysis di Estrogeni.

Che fare?

Nel corso del 2022 abbiamo evocato l’opera di Mario Merz almeno un centinaio di volte. L’avranno fatto anche il board, gli uomini di marketing, comunicazione e prodotto di numerose banche.

Ci volevano la crisi energetica e l’inflazione, dopo la sparizione dei conti gratuiti, a sfiduciare ulteriormente i correntisti.

Secondo le nostre rilevazioni, il sentiment [1] complessivo del digital banking è positivo, ma di poco, e perde 4 punti rispetto al 2020, mentre la ripresa rispetto al nero 2021 è minima.

L’anno scorso vi abbiamo raccontato della fine del canone zero, dei “dazi” sulla liquidità ferma nei conti corrente e della conseguente razionalizzazione dei conti messa in atto dei clienti, sulla scia del motto “uno ma buono”. Quest’anno vi raccontiamo dei tentativi di protezione del capitale dall’inflazione e di come le banche digitali che monitoriamo hanno giocato la carta dell’educazione finanziaria. Di sicuro, in questo 2022, le banche hanno parlato molto sui social e i lettori si sono fatti coinvolgere, fosse anche solo con un like o un retweet.

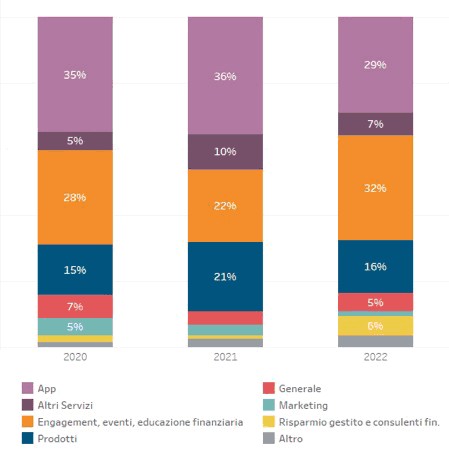

Nel grafico, il cluster che contiene le conversazioni generate dalle attività di engagement delle banche è il primo in termini di volumi e in netto aumento rispetto all’anno precedente. Questa etichetta raccoglie le reazioni agli eventi live e online, ai percorsi di educazione finanziaria e alle iniziative che aiutano a gestire meglio il denaro nella vita di tutti i giorni.

Di cosa hanno parlato le banche del nostro osservatorio?

Per molti, si è trattato di spingere i clienti verso forme di risparmio e investimento più o meno complesse: dai conti deposito (è il caso di Illimity, che per primo ha riesumato i vincoli), ai piani di investimento più ambiziosi (sono i casi di Widiba e Fineco, per esempio), fino al trading (è il caso di Webank , che programma costantemente webinar sul tema da più di un anno). Altri hanno usato i social per aiutare i follower a usufruire di bonus e incentivi (è il caso di Ing e N26): strategia che, volumi alla mano, ha reso di più in termine di engagement.

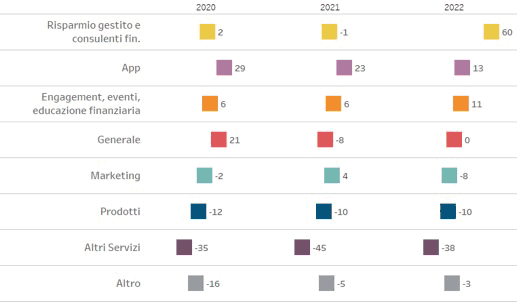

Non sappiamo se le azioni di pura “educazione finanziaria” abbiano ottenuto il risultato sperato, anche perché i dati disponibili sulla raccolta 2022 non sono ancora esaustivi e il quadro è molto complesso. Tuttavia, rileviamo un balzo del cluster “Risparmio gestito e consulenti finanziari”, che è l’etichetta con cui segnaliamo le conversazioni su trading e investimenti. Anche se i volumi rimangono bassi e quindi soggetti a forti oscillazioni del sentiment, non si può ignorare il valore fortemente positivo di quest’ultimo (in buona parte, sostenuto da alcuni account Twitter che plaudono all’entrata di alcune banche monitorate nel mondo delle criptovalute)

Dopo, arriva il prodotto. Facebook raccoglie le lamentele di correntisti esasperati da piccoli o grandi disservizi (carte non funzionanti, app in down per diversi giorni) e da rate di mutui schizzate verso l’alto corredate da complessi programmi di rinegoziazione. Al suo interno, troviamo anche le considerazioni sui conti deposito (aumentate considerevolmente a partire da ottobre).

Il sentiment è stabile e critico: i correntisti sono sempre più suscettibili anche di fronte a piccole sbavature e il servizio di Customer Care (tema del cluster “Altri servizi”) spesso ne fa le spese.

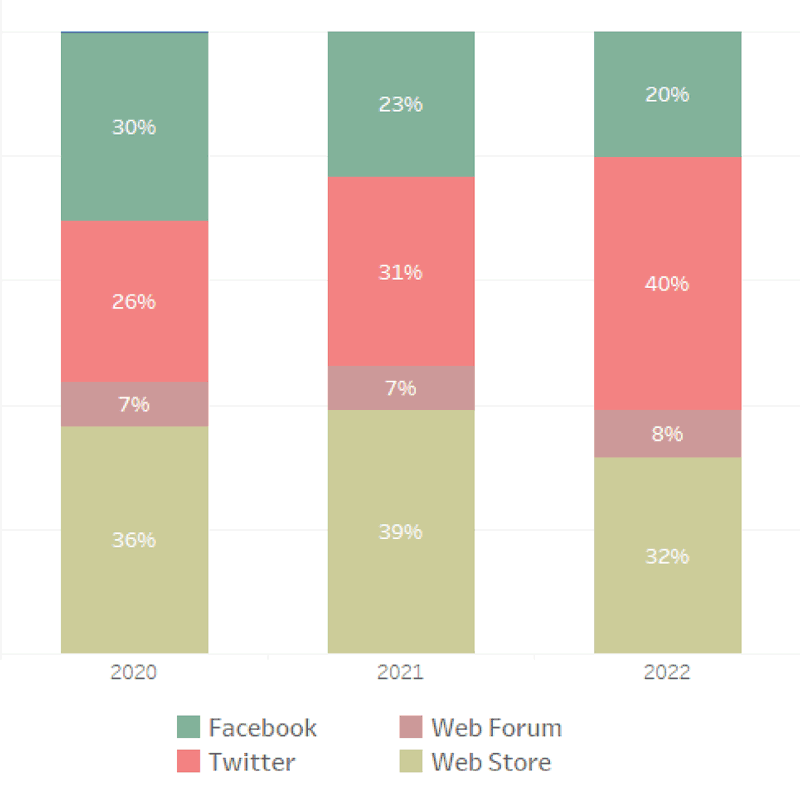

Cambiano anche i canali preferenziali: è frutto di una diversa allocazione dei budget ma, soprattutto, della fuga di utenti attivi da Facebook. A crescere è Twitter, canale dove le banche comunicano con costanza i loro risultati in termini di raccolta, la loro presenza a convegni di settore, l’appoggio a cause ed eventi di interesse comune. Un canale all’interno del quale creare conversazioni è difficile ma dove è sufficiente finire sotto la lente di un profilo popolare (volenti o nolenti) per trovarsi al centro dell’attenzione.

Cosa ci riserverà il 2023 è difficile da sapere. Forse l’inflazione piegherà la testa anche a fronte degli interventi sui tassi della BCE.

Quello che ci sembra costante è la riduzione del divario tra banche digitali e tradizionali, in termini di costi, ma anche di servizio ed esperienza d’uso: la migliore app bancaria nel mondo, secondo Forrester Research, è, non a caso, di una banca tradizionale (anche se stiamo parlando di un colosso). I correntisti delle banche digitali sono certamente in attesa di conoscere le prossime opportunità per proteggere i propri risparmi (eventualmente rassicurati da una consulenza) ma, ancora di più, alla ricerca di innovazioni di prodotto che permettano un’esperienza di utilizzo più efficiente, fluida e integrata.

[1] Valore indice calcolato sulla base delle opinioni espresse dagli utenti (180mila tra il 2020 e il 2021), compreso tra -100 (sentiment totalmente negativo) a +100 (sentiment totalmente positivo)