L’evoluzione del digital banking e le sfide del 2019

Il digital banking è la nostra “magnifica ossessione” (come disse qualcuno più ossessionato di noi): anche quest’ anno, attraverso i dati raccolti del 2018, ci interroghiamo su come sta evolvendo il mondo delle banche online. Ne parlammo diffusamente qui, in riferimento al 2017, analizzando criticità e driver di crescita del settore.

Partiamo da un dato di pubblico dominio: siamo nel pieno del boom del mobile banking, con il raddoppio degli utenti, passati da 3,5 mln nel 2015 a 7,3 nel 2018. La domanda rimane quindi la stessa della precedente analisi: se la crescita degli utenti è vertiginosa, cresce di pari passo la loro soddisfazione?

Attraverso la nostra piattaforma proprietaria, abbiamo effettuato una sentiment analysis sulle opinioni degli italiani sulle principali banche online, nel corso di tutto il 2018*. Quasi 100.000 commenti sono stati valutati per sentiment e per argomento (cluster) di appartenenza. Per continuità con le precedenti analisi, abbiamo quindi aggregato i dati che più ci interessavano in quattro macro-aree:

- AREA LUDICA E PROMOZIONALE: Social Engagement e Offerte promozionali

- AREA SERVIZI DI ACCESSO: App e Sito

- AREA PRODOTTI DI BASE: Carte e Conto

- AREA PRODOTTI AVANZATI: Trading e Risparmio Gestito

Come lo scorso anno, abbiamo riportato il sentiment su scala -100 / +100 (eliminando i commenti neutri – in genere richieste d’informazioni – per evidenziare meglio la polarizzazione delle tendenze).

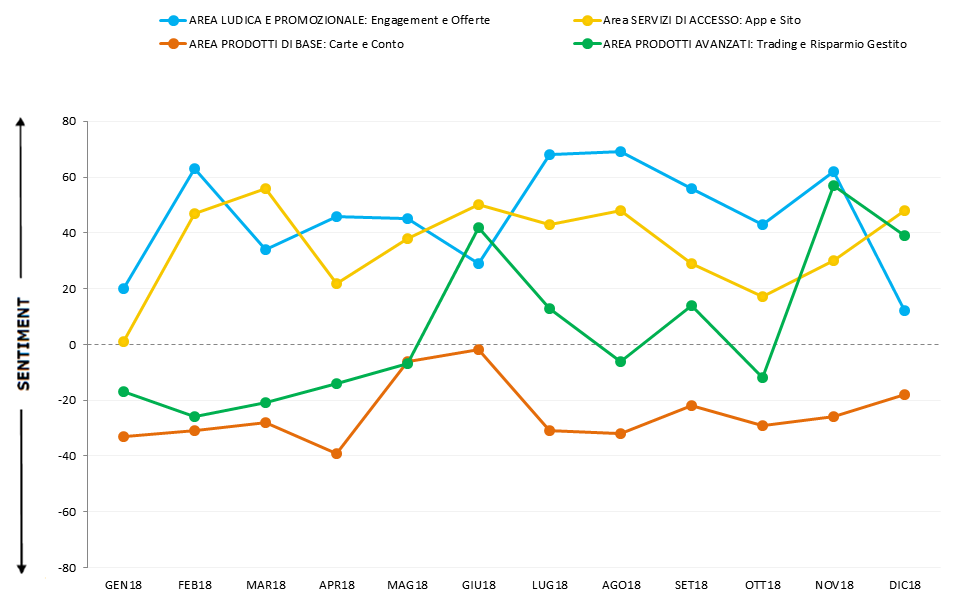

Ecco il risultato dell’analisi sul 2018:

Fig.1: il sentiment del digital banking nel 2018 per macroaree

Appare evidente che l’area ludico-promozionale e i servizi di accesso (app e sito) mantengono costantemente nel tempo un sentiment positivo o comunque non negativo: gli utenti sono in genere soddisfatti. Non è così per l’area dei prodotti “di base” (conto e carte), che al contrario sono sempre in area negativa. Trading e risparmio gestito – prodotti “avanzati” – mostrano invece, partendo da valori non buoni un crescente gradimento.

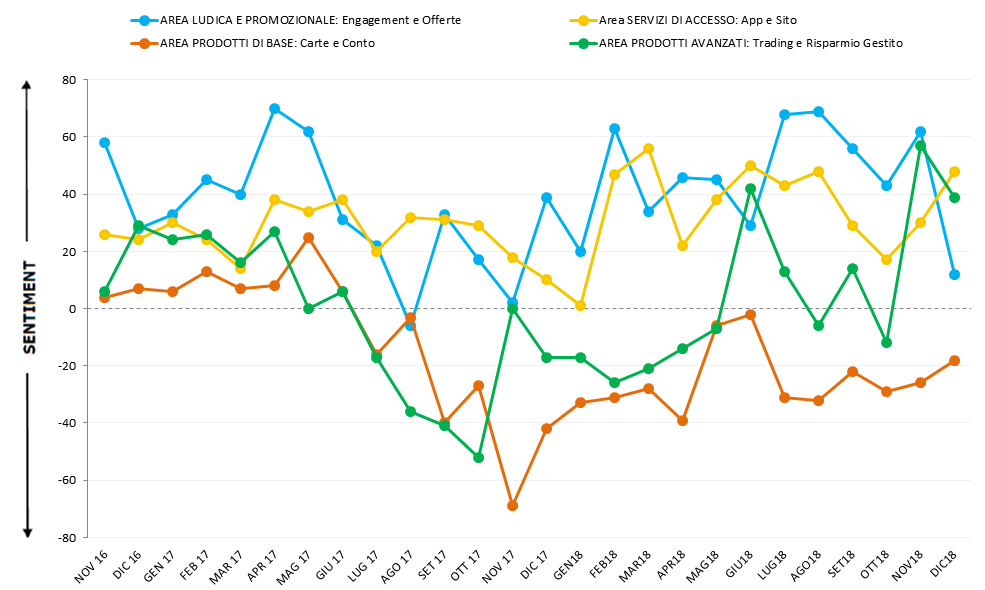

Già da queste prime evidenze sarebbe possibile trarre conclusioni importanti. Ma prima, per evidenziare ancora meglio le tendenze di lungo periodo, proviamo ad unire il grafico 2017 con quello 2018:

Fig.2: il sentiment del digital banking da novembre 2016 a dicembre 2018 per macro aree

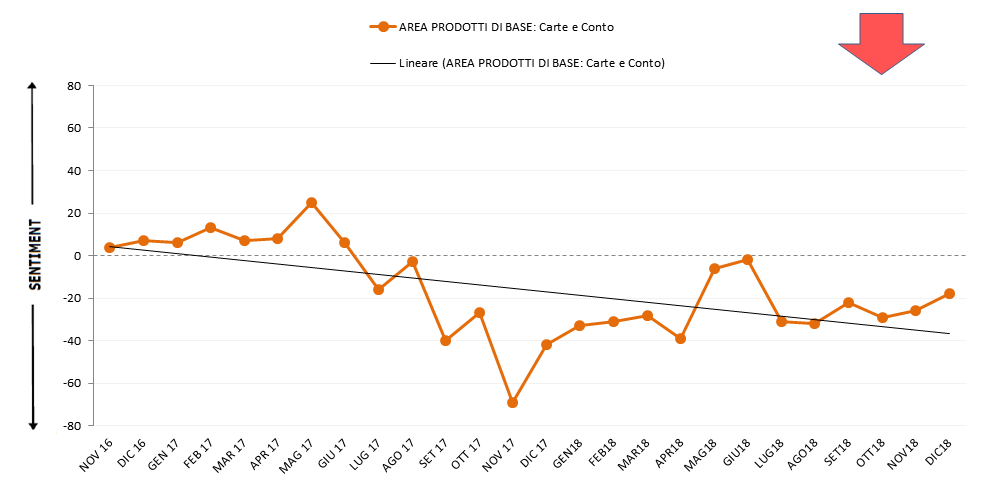

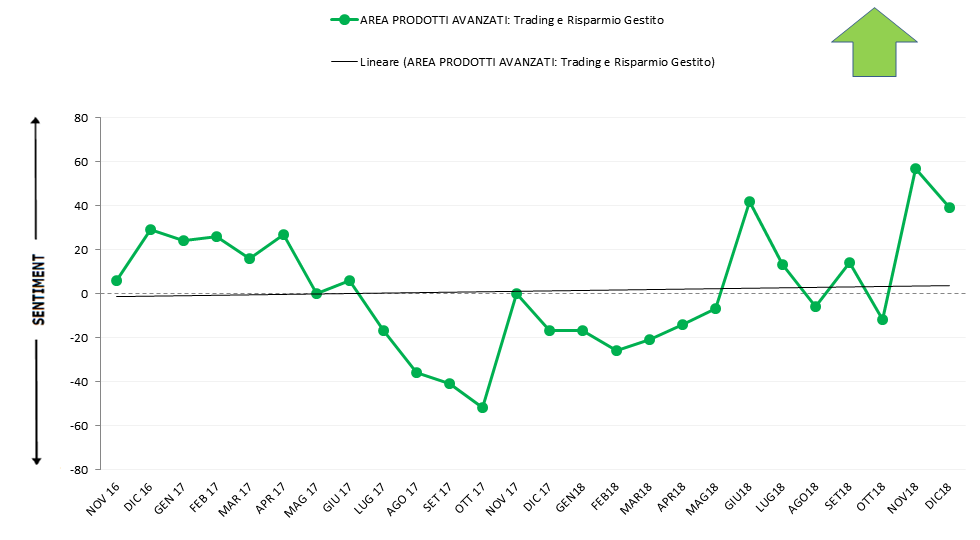

Abbiamo ora, sul lungo periodo, un dato in più: mentre i prodotti avanzati hanno conosciuto una crisi temporanea, da cui si sono ripresi nel corso del 2018, sembra invece più strutturale la crisi dei prodotti di base.

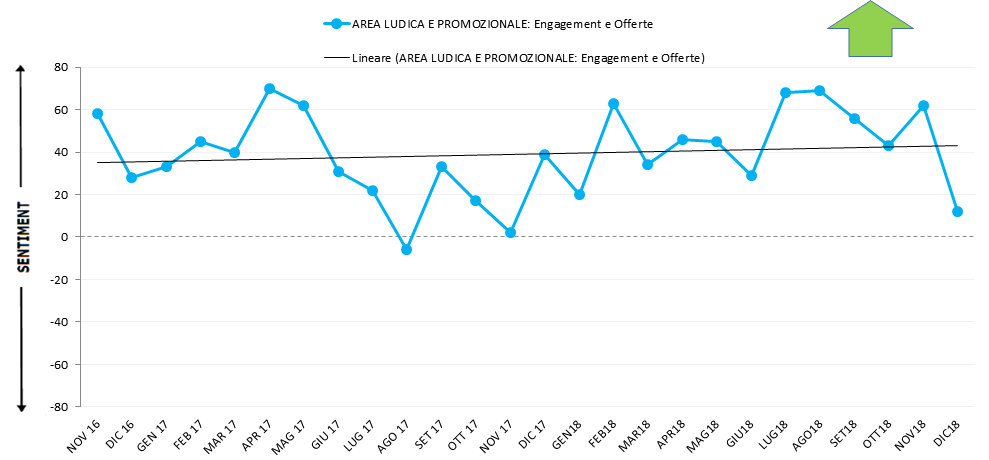

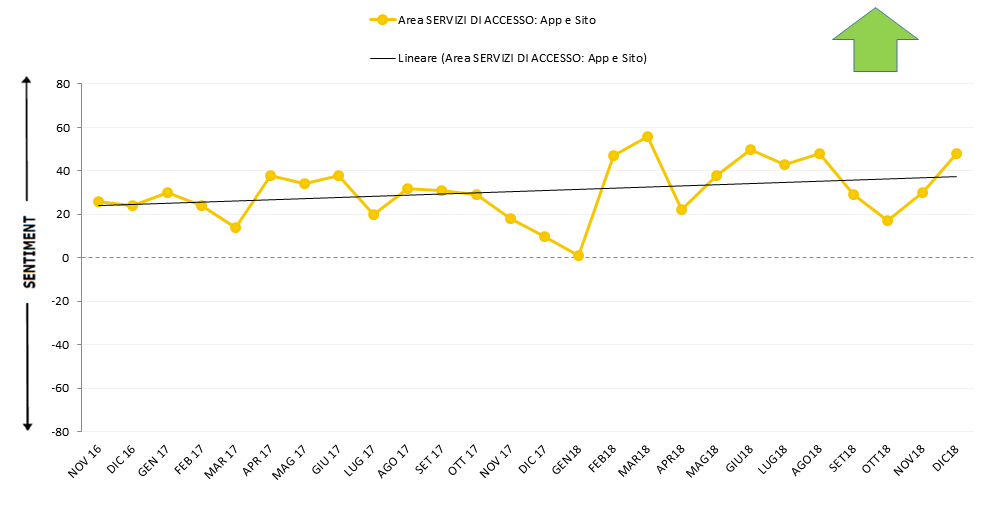

Infine, per togliere ogni dubbio, aggiungiamo ora le linee tendenziali per ciascuna marcoarea:

Fig.3: macro area LUDICO PROMOZIONALE, sentiment da novembre 2016 a dicembre 2018

Fig.4: macro area SERVIZI DI ACCESSO, sentiment da novembre 2016 a dicembre 2018

Fig.5: macro area PRODOTTI DI BASE, sentiment da novembre 2016 a dicembre 2018

Fig.6: macro area PRODOTTI AVANZATI, sentiment da novembre 2016 a dicembre 2018

In breve, si evidenzia come le linee tendenziali del sentiment bancario siano positive per offerte ed engagement, e molto positive per i servizi di accesso; male invece i prodotti di base, e in forte recupero i prodotti avanzati dopo la crisi di fine 2017.

Questi dati non ci sorprendono se correlati tra loro e con altre considerazioni:

- Le crescenti criticità su conto e carte sono in larga parta dovute ai repricing in corso. Quasi tutte le banche hanno introdotto, per alcuni o per tutti i clienti, dei costi mensili o trimestrali sulle carte o sul conto, o delle commissioni sul prelievo. L’”età dell’oro” del digital banking a costo zero sembra terminata.

- C’è di più: l’introduzione dei pagamenti NFC (near field communication, ovvero Apple Pay e Google Pay, per citare i più conosciuti) – collegati alle carte e non alle app bancarie come molti utenti credono – sta suscitando entusiasmi tra chi ne beneficia e, in misura molto maggiore, moltissime proteste da parte dei clienti che ancora non li possono utilizzare. Il sentiment complessivo è largamente negativo.

- Di fronte al boom dei clienti in corso, le banche rispondono con offerte sempre più interessanti, e soprattutto rafforzando un asset fondamentale quale l’app bancaria, che sempre più si configura come il centro della relazione banca cliente, fino ad arrivare a conti puramente basati sull’app (es. N26).

- L’evoluzione delle tecnologie e l’avvento del robo-advisory (consulenza finanziaria automatizzata) mette a disposizione degli utenti piattaforme e possibilità di investimento sempre più raffinate. Al netto di singole casistiche temporanee (truffe, scarso rendimento dei fondi) l’apprezzamento dei clienti appare in crescita

Cosa è possibile prevedere per il 2019?

Le linee di tendenza del 2019 saranno le stesse? Probabilmente sì, ma in maniera ancora più accelerata.

Ci possiamo aspettare che il sentiment sui prodotti di base non migliori se tutte le banche non adatteranno velocemente gli strumenti più avanzati (es. pagamenti NFC) che possano giustificare eventuali costi mensili. Alcuni brand sono già in evidente difficoltà, mentre altri più snelli e proiettati sulle nuove tecnologie sono in forte espansione: il quadro è in movimento.

La rapidità di esecuzione dei servizi e la possibilità di effettuare tutte le operazioni senza doversi recare in filiale – o dover interagire con un dipendente della banca – saranno altri plus distintivi. Tutto questo passerà naturalmente dall’aumento ulteriore di funzionalità e usabilità delle app; e dalla capacità di profilare il cliente con un customer care evoluto che identifichi chiaramente le esigenze del cliente, integrando tutti i touchpoint digitali (Web, App, eMail, Social e Chat).

La gestione del risparmio sarà un altro fattore chiave di crescita. Anche in questo caso i vincitori saranno le banche che coniugheranno al meglio l’offerta tecnologica con la gestione personalizzata del cliente. Se i risparmiatori apprezzano in generale la possibilità di operare in autonomia, è anche vero infatti che sugli investimenti la maggioranza preferisce mantenere il contatto “fisico” di un consulente.

* NOTE METODOLOGICHE

Totale di oltre 94.000 commenti (feed) per il periodo novembre 2017 – dicembre 2018. E di oltre 80.000 commenti per il periodo novembre 2016 – ottobre 2017.

Fonti: Facebook (pagine ufficiali dei brand), Twitter (tutti i tweet per hashtag e query pertinenti), Web Forum (commenti amatoriali, ovvero non di testate giornalisitiche), e Google Play (tutti i commenti sulle app).

Banche analizzate: Banca Mediolanum, CheBanca!, Fineco, ING Direct, IWBank, Hello Bank!, N26, Webank, Widiba.

I risultati di sentiment sono ponderati per like, retweet, favorite su social e store («intensità» del sentiment).